Economía

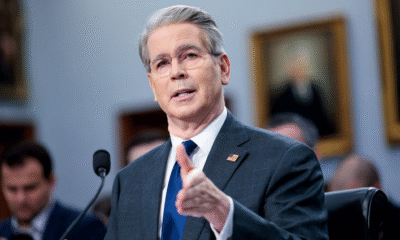

Ministro español prevé complicaciones para pacto comercial entre UE y EE.UU. por recargo arancelario

Economía

Diplomacia legislativa mexicana busca eliminar gravamen a transferencias familiares tras reuniones en Capitolio estadounidense

Economía

Cotización del euro en Uruguay registra aumento del 0.94% este 6 de junio

Economía

IRS advierte sanciones severas por no reportar transacciones en efectivo superiores a USD 10,000

-

Deporteshace 2 semanas

Deporteshace 2 semanasTécnico de Liverpool alaba a futbolistas del Barcelona en respuesta a director deportivo del club catalán

-

Políticahace 2 semanas

Políticahace 2 semanasOfrece gobierno estatal oportunidades educativas internacionales y experiencia laboral a jóvenes del Estado de México

-

Internacionalhace 2 semanas

Internacionalhace 2 semanasElon Musk acusa a Bill Gates de mentiroso y lo relaciona con Jeffrey Epstein

-

Deporteshace 2 semanas

Deporteshace 2 semanasNapoli se corona campeón de la Serie A en ajustada definición

-

Seguridadhace 2 semanas

Seguridadhace 2 semanasFotofobia identificada como señal distintiva de infección por dengue

-

Economíahace 2 semanas

Economíahace 2 semanasFamilia valenciana recibe 2,546 euros de Ryanair tras quedar abandonada en aeropuerto parisino

-

Deporteshace 2 semanas

Deporteshace 2 semanasAtlante abandona proceso legal por retorno del ascenso y descenso en Liga MX

-

Políticahace 1 semana

Políticahace 1 semanaINE anuncia fecha tentativa para revelar resultados de elecciones judiciales